大盘短期波动后;防御与成长板块展现不同逻辑;市场机会仍待挖掘。

最近A股市场经历了一次较为明显的调整,上证指数在周一盘中触及3800点附近,全市场多数个股出现不同程度回落。这样的场景让部分市场参与者产生短期担忧,然而深入分析显示,此次波动主要来自外部环境冲击和情绪面宣泄,并非A股基本面出现系统性恶化。冷静看待之下,一些板块在调整中显现出值得关注的配置价值。

从外部驱动因素来看,中东局势升级引发全球对通胀和能源安全的重新评估,风险资产普遍面临压力,亚太及其他地区股市同步调整,A股受此影响出现联动反应。内部环境则呈现出积极支撑,政策层面持续释放托底信号,多数板块估值已调整至合理区间。一季报披露进程中,盈利修复的预期也在逐步升温。这些要素为市场的结构性回稳奠定了基础。

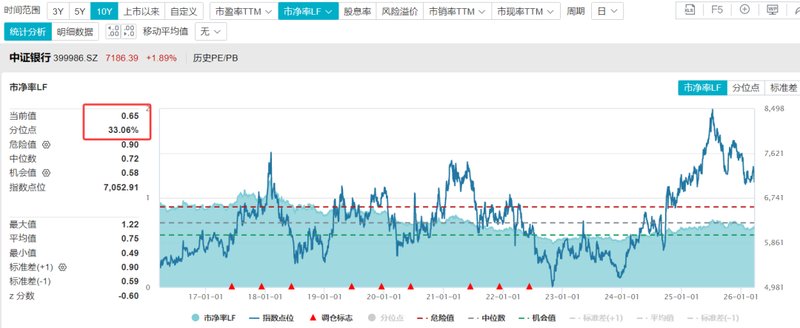

银行板块在此次市场深蹲中展现出较强的韧性。周一整体指数下行时,银行股逆势上扬,体现出其在动荡期的防御特性。估值方面,银行板块当前市净率处于历史低位区间,股息率水平对长期资金具有明显吸引力。基本面逻辑同样稳固,净息差出现企稳迹象,实体经济风险逐步缓释,不良率延续改善趋势,盈利稳定性得到增强。在外部不确定性加剧的背景下,银行板块的高股息属性使其成为配置中的压舱石选择。

Wind,时间截至:2026.3.23

光伏板块虽然随大盘同步调整,但其背后的逻辑并未动摇。不同于纯情绪驱动的题材,光伏调整更多是风格切换带来的阶段性影响。政策支持力度持续,国内新型电力系统建设明确新增装机和储能规模目标,能效标准实施加速行业优化;十五五规划推进绿电应用,智算中心相关要求进一步拓宽需求边界。海外绿色政策和能源战略带动全球装机增长,能源自主意识提升也扩大了新能源需求空间。出口数据反映出积极变化,这些因素共同支撑光伏板块的高景气预期,当前估值水平提供了合理的进入窗口。

券商板块在本轮回调中调整幅度较大,连续周线阴线创出纪录,估值已回落至较低位置。历史复盘显示,券商在深度调整后往往具备较强的反弹潜力,其弹性特征在市场情绪改善时表现突出。虽然短期面临压力,但板块作为市场活跃度的风向标,一旦成交环境回暖,其业绩和估值修复空间值得期待。对于风险偏好适中的参与者而言,当前位置可视为潜在的布局观察点。

总体而言,市场每一次调整都是对信心的考验,同时也是筛选优质方向的过程。政策支持明确,估值修复基础仍在,盈利改善预期逐步兑现。投资者在控制仓位的前提下,可关注银行的防御价值、光伏的成长确定性以及券商的弹性潜力。长远来看,A股仍将在波动中逐步前行,具备基本面支撑的板块将迎来更多机会。