长芯博创拟通过收购上游光学资产,强化光通信产业链布局;标的估值增长显著,业绩表现引发市场关注。

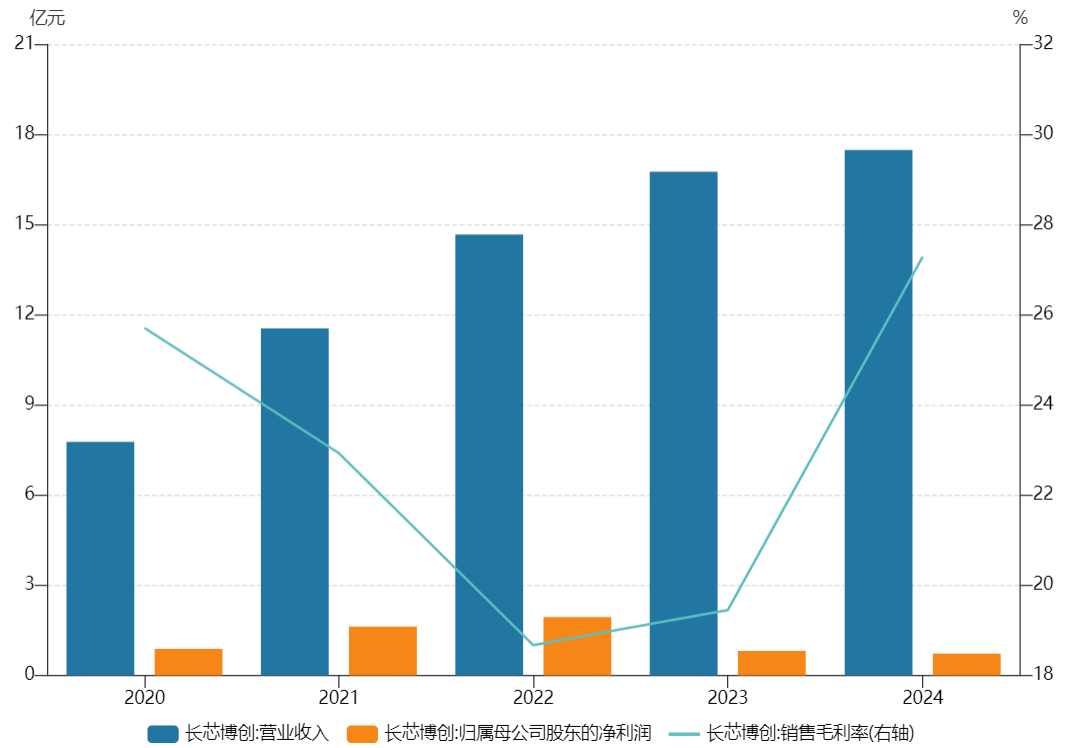

长芯博创近年来在光通信领域展现出较强的适应能力。公司成立于2003年,并于2016年在创业板上市,主要从事集成光电子器件的研发、生产与销售,产品覆盖电信、数据通信、消费以及工业互联等多个应用场景。早期阶段,公司以电信光器件业务作为主要收入来源,并在2022年迎来业绩高峰,当年实现营业收入显著增长,归母净利润达到较高水平。然而,随后几年,受电信市场竞争加剧以及行业周期性波动影响,公司业绩出现一定程度的回落,2024年归母净利润较峰值出现明显下降。

进入2025年,长芯博创迎来重要转折。业绩预告显示,全年归母净利润预计实现较大幅度增长,主要受益于AI算力需求的快速释放,推动数据通信业务收入占比大幅提升。根据半年报数据,数通业务收入同比增长显著,总营收中该部分已占据主导地位,相关产品包括适用于数据中心内部互联的高速率光收发模块以及有源光缆等。这些变化反映出公司从传统电信领域向数据通信方向的战略调整逐步显现成效。

长芯博创业绩图。图片来源:Wind

此次收购行动聚焦于光通信产业链上游。公司计划收购上海鸿辉光通持有的上海鸿辉光联通讯技术有限公司大部分股权,并争取实现全面控股。鸿辉光联主要从事滤光片、分光镜、高反膜、Z-BLOCK等光学器件的研发、生产与销售,这些元件在高速光模块中扮演关键角色,尤其适用于当前向更高带宽、低功耗方向演进的技术需求。行业观察者指出,此举有助于公司减少对外部核心器件的依赖,缓解成本波动、供应链稳定性以及交付周期等方面的潜在压力,从而增强高速光模块产品的整体竞争力。

此外,双方在技术层面存在一定协同潜力。长芯博创正积极推进共封装光学等前沿技术研发,虽尚未实现大规模应用,但已进入产品准备阶段。标的在高端光学镀膜领域积累了相关经验,有望为公司适配更高速率模块以及相关方案提供支持。这种上游布局被视为公司在光通信产业链中寻求更稳固定位的举措,有利于提升盈利能力并发挥协同效应。

然而,此次交易也引发了一些讨论。标的鸿辉光联的前身源于海外企业在华相关部门,2021年被母公司收购后,估值在短短几年内出现较大幅度增长,目前对应估值已接近母公司整体水平。同期,标的业绩虽有一定贡献,但与当初收购时的预期存在差距,累计实现净利润低于承诺水平。此外,母公司在转板过程中曾面临监管问询,涉及业绩真实性、毛利率波动以及客户依赖等问题,最终主动撤回申请。这些背景使得外界对标的资产的持续表现以及本次交易定价的合理性产生一定关注。

相比之下,同行业其他公司在类似上游资产收购中,估值水平存在差异。例如,另一家光器件企业此前以较低金额完成对光学滤波片相关业务的收购,当时标的规模与当前鸿辉光联早期营收相近,但交易对价明显更低。这种对比凸显出市场环境变化、技术需求演进以及AI驱动下光学元件重要性提升等因素的影响。整体而言,长芯博创本次行动体现了公司在高速数据通信浪潮中的主动布局意图,但最终效果仍需观察后续整合进展以及市场验证。