瑞华泰“瑞科转债”下修议案引发争议;第二大股东董事投反对票,强调权益摊薄隐忧。

瑞华泰董事会下修“瑞科转债”转股价议案通过;第二大股东代表投反对票,担忧权益摊薄风险。

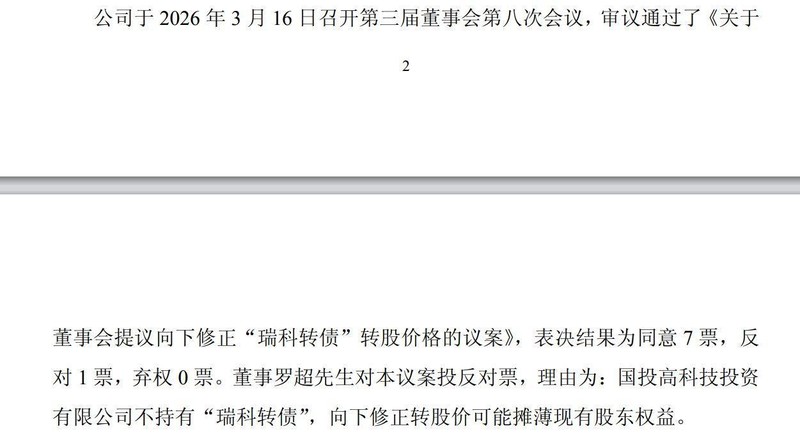

瑞华泰作为一家专注于高性能聚酰亚胺薄膜研发与生产的科创板上市公司,近年来面临业绩压力与资本市场波动。公司于2022年发行“瑞科转债”,初始转股价格较高,随着股价持续低迷,已触发向下修正条件。董事会近期审议相关议案,虽多数同意,但出现显著分歧:代表第二大股东国投高科的董事罗超投下反对票,理由直指下修可能导致现有股东权益被稀释。

这一事件源于公司股价表现。公司主营产品聚酰亚胺薄膜广泛应用于电子、新能源等领域,但受市场竞争加剧与下游需求波动影响,2025年业绩快报显示营业总收入约3.87亿元,利润总额出现较大亏损。公司股价在二级市场承压,连续多个交易日低于转股价格的特定比例,符合募集说明书中向下修正条款的触发要求。该条款旨在通过降低转股门槛,促进债券持有人转股,从而缓解公司到期兑付本息的现金压力。

然而,下修转股价并非没有争议。修正后,同等面值债券可转换股份数量将明显增加。在公司整体价值尚未显著改善、甚至处于亏损阶段的情况下,总股本被动扩大,将直接影响每股收益与每股净资产等指标。律师观点指出,这种变化相当于在“蛋糕”未变大时增加分食者,原有股东份额自然被稀释。国投高科作为第二大股东,未持有“瑞科转债”,无法通过转股方式对冲潜在损失,因此其代表董事明确表达反对立场。

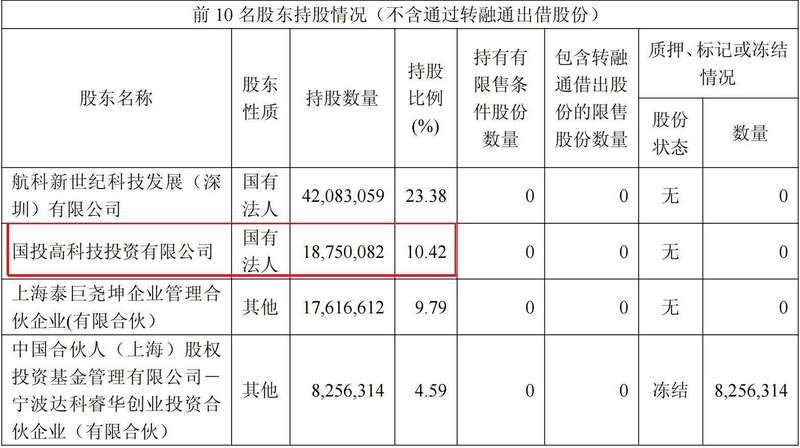

回顾股东背景,国投高科自公司2021年上市以来持股比例曾达15%以上,但近年来逐步实施减持计划。2025年多次减持后,至2025年三季度末持股比例降至10.42%左右。这种减持行为反映出股东对公司短期价值的审慎态度。此次反对票,进一步凸显大股东在维护权益方面的分歧。公司董事会虽以多数票通过议案,但最终落地仍需提交2026年4月10日临时股东大会审议,且须经出席股东三分之二以上表决权通过,持有可转债股东回避表决。

这一议案的分歧也反映出可转债融资机制在实际操作中的复杂性。对于上市公司而言,下修转股价有助于优化资本结构、减轻财务负担;但对非转债持有股东而言,则需权衡潜在稀释效应。市场人士认为,公司需在后续沟通中更清晰说明下修的必要性与预期影响,以争取股东支持。同时,公司经营层应加快业务改善步伐,推动聚酰亚胺薄膜市场份额提升与盈利能力恢复,方能从根本上化解资本市场压力。

总体来看,此次事件虽仅为一票反对,却折射出股东利益博弈的现实。公司未来发展仍需平衡融资需求与股东权益保护,审慎推进相关决策。投资者应密切关注股东大会结果及公司后续公告,理性评估投资风险。

图片来源:瑞华泰公告

图片来源:瑞华泰公告

图片来源:瑞华泰2025年第三季度报告

图片来源:瑞华泰2025年第三季度报告

图片来源:瑞华泰2025年度业绩快报

图片来源:瑞华泰2025年度业绩快报